Évolution des usages et des offres bancaires, ouverture des services de paiement grâce à la DSP2, foisonnement d’initiatives des fintechs et dynamisme des néo-banques… Le secteur de la banque de détail a de beaux défis à relever. Aurexia analyse les grandes tendances en matière d’évolution du modèle opérationnel de la banque de détail à l’heure de l’Open Banking et de l’ouverture des services bancaires, dans un contexte où les taux négatifs menacent les marges.

Evolution des usages, évolution des offres

Depuis plus d’une décennie, les banques traditionnelles investissent dans la digitalisation des parcours clients et outils. Ces grands projets de transformation digitale ont été motivés par plusieurs facteurs : l’évolution des usages clients, l’arrivée des banques en ligne adossées à de grands groupes et plus récemment la percée des néo-banques. Aujourd’hui, l’écart en matière d’offre et d’expérience client entre les banques traditionnelles et les néo-banques se réduit fortement. Une étude de D-Rating datant de juillet 2019 classe même BNP Paribas comme la 2ème banque avec la meilleure proposition digitale parmi un top 5 occupé par 4 néo-banques (Orange Bank, N26, Boursorama Banque, Hello Bank !).

La digitalisation des parcours clients n’étant plus un élément différenciant, les enjeux portent maintenant sur l’innovation des usages et la valeur client perçue. L’innovation doit permettre au client d’obtenir de l’autonomie dans ses tâches quotidiennes en simplifiant ses démarches et de bénéficier de conseils personnalisés. Les clients veulent avoir accès aux services bancaires aussi facilement qu’ils le peuvent avec des applications de type Uber, Spotify ou Deliveroo.

Comment augmenter l’autonomie et faciliter les démarches clients ?

- En simplifiant le parcours client et en le rendant complètement intuitif. Par exemple, sur le marché des Pros et des Entreprises, Manager One se distingue sur une expérience client améliorée dans la gestion sur mesure des comptes cash des flottes de cartes bancaires, des notes de frais ou encore de la gestion du versement de salaires

- En apportant de l’innovation au niveau des offres et des services. C’est le cas par exemple de l’acte de paiement: Le “Pay by Transfer” est une évolution majeure d’usage à venir. Pour un règlement en ligne, plus besoin de carte bancaire ; l’acheteur pourra directement sélectionner, parmi ses différents comptes bancaires, celui avec lequel il souhaite régler son achat.

Comment augmenter la personnalisation du conseil ?

Plusieurs éléments permettent d’y parvenir :

- l’usage de différents algorithmes d’intelligence artificielle (machine learning, deep learning…),

- une meilleure exploitation de la donnée (« data management »),

- le développement des interfaces de programmation (API).

L’exemple du Crédit Agricole avec son outil Trajectoire Patrimoine, dédié à la clientèle des particuliers, illustre bien cette tendance à la personnalisation. Les promesses de l’outil ressemblent à celles qui pourraient être faites au sein d’une banque privée : une approche globale et dynamique du patrimoine client incluant épargne bancaire, assurances, immobilier, fiscalité, transmission. L’outil permet au client d’explorer et visualiser année après année les différents scénarios possibles pour atteindre ses objectifs ou réaliser ses projets de vie.

Celui également de la banque australienne CommBank est assez probant. Elle met à disposition des clients utilisateurs de son application mobile, un “coach” de gestion d’argent. Au moment où un revenu exceptionnel arrive sur le compte en banque, le coach formule des recommandations de gestion de cet argent : épargne, remboursement de crédit… Ce principe reste limité à un cas de revenu exceptionnel par an mais il montre déjà le type de personnalisation auquel l’on peut aboutir dans l’usage des services bancaires.

Pour proposer des services à la carte ou « Bank as a service », les banques ont deux angles de réflexions possibles.

La première possibilité est de proposer à des segments de clients précis un bouquet d’offres et de services extra-bancaires au moment de l’entrée en relation et lors la souscription. Cette tendance est par exemple constatée pour le segment des entrepreneurs, où un écosystème de services ou d’acteurs vont au-delà de l’offre classique de gestion de compte (formations à la création d’entreprise, dépôt en ligne du capital social, aide à la levée de fonds, …)

Une autre possibilité consiste à proposer un service à la carte, instantané qui répond à un seul besoin, à un moment précis. Par exemple, au moment de l’achat d’un meuble, si le client paye via son téléphone ou un autre objet connecté, un service de “micro-crédit” pourrait lui être proposé, le client ayant le choix ou non de s’en servir. Ce type de service, couplé au développement d’objets connectés (montre, bague, bracelet comme c’est le cas aux Pays-Bas) donne une perspective des futurs usages bancaires.

La première orientation a pour avantage de montrer l’exhaustivité des services dès l’entrée en relation et donc de mettre en avant de potentiels avantages concurrentiels pour faciliter la conquête. L’avantage de la seconde se trouve dans l’adaptation du service au besoin du client en direct, celui-ci n’ayant pas besoin de se projeter dans ses potentiels besoins à venir lors de la souscription. Cela devrait permettre un taux de souscription bien plus élevé et une fidélisation accrue.

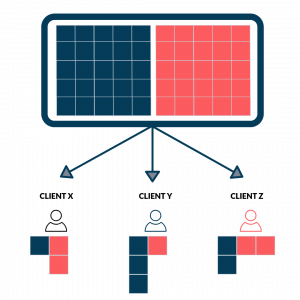

Modèle classique “services bancaires” vs Modèle “Banque à la carte”

| SERVICES BANCAIRES | SERVICE BANCAIRES | SERVICES EXTRA BANCAIRES | |

|

|

||

Ces deux principes existent déjà dans le secteur assurantiel avec le principe d’assurance instantanée qui permet d’activer l’assurance d’un objet uniquement lorsque que le client s’en sert (« Pay as you drive » pour l’assurance auto) et le principe de « One Stop Shopping » proposé par l’assurtech +Simple qui permet aux PME/TPE de choisir à la carte les domaines sur lesquels ils souhaitent se couvrir. Cependant, ces principes peinent à séduire les clients. Les assureurs traditionnels sont freinés par les coûts de sinistre et de gestion ; des start-up comme Valoo ou Trov ont cessé cette activité, faute de clients.

Le secteur bancaire semble plus mature pour proposer des services de « banque à la carte ». Contrairement à l’assurance, les services bancaires font partie du quotidien, les besoins sont donc plus immédiats et récurrents et s’adaptent bien à ce principe. L’usage à bon escient des données internes et externes à l’établissement est également un élément en faveur de l’émergence de la banque à la carte.

Le succès de ces initiatives est néanmoins fortement corrélé à l’adoption en masse par les bancarisés. En effet, l’échec récent de l’offre à la carte de la néo-banque anglaise Monzo indique que, même si ces principes sont séduisants, les banques devront mener une réflexion accrue pour résoudre l’équation “besoin client – ancrage des usages – rentabilité”. Monzo cherche à rebondir en reconstruisant son offre de zéro, une stratégie que seul un « core banking system » ouvert peut permettre. Les API et les systèmes ouverts sur base de micro-services ont l’avantage de pouvoir limiter fortement les échecs commerciaux.

Open Banking et API

Le concept d’Open Banking repose sur l’ouverture des systèmes d’informations des banques et le partage de leurs données de paiement clients, avec le consentement de ces derniers, à des acteurs tiers. Cette demande de partage de données client est quant à elle exigée par la Directive des Services de Paiement (DSP2) et est facilitée par l’utilisation d’interfaces de programmation (les API).

De nouveaux acteurs profitent de cette ouverture pour se différencier des banques classiques en apportant de nouveaux services à leurs usagers.

C’est le cas des agrégateurs de comptes comme Bankin’, Linxo, ou encore Budgea, qui ont une activité intégralement basée sur l’exploitation des données clients des banques. Ils se démarquent des établissements classiques, car en plus de proposer les mêmes services que ces derniers (catégorisation des dépenses, système d’alerte en cas de franchissement d’un certain seuil de dépenses…), vont plus loin dans la gestion budgétaire. Ainsi, grâce à l’étude approfondie des données de paiement clients, les agrégateurs sont capables d’identifier, grâce à l’utilisation d’algorithmes, des placements et investissements adaptés à la situation des clients.

Stripe par exemple, qui initialement était un spécialiste de paiement pour les PME, se diversifie en proposant des solutions de crédits à ses clients. Grâce à une API, Stripe analyse les données d’encaissement de ses clients, et leurs proposent des avances de trésorerie pouvant aller jusqu’à 20 000 euros.

Younited Crédit reproduit le même schéma sur le marché des particuliers. Par le biais d’un agrégateur connecté aux établissements bancaires et à une technologie de pointe qui sert à analyser efficacement les pièces justificatives des clients, la fintech est en mesure de donner sous 24 heures, une réponse ferme et définitive à ses clients pour une demande de crédit consommation.

L’ère de l’Open Banking s’installe progressivement : la concurrence entre banques traditionnelles, néo-banques et fintechs modifie le paysage bancaire et offre plus de choix et de services aux clients.

Trouver le bon équilibre entre mise en conformité et activité commerciale : le rôle du régulateur

La pression réglementaire est omniprésente en banque de détail : les régulateurs portent particulièrement leur attention sur les nouvelles initiatives digitales, la lutte contre le blanchiment et la protection des investisseurs.

De manière presque paradoxale, ils prennent pourtant des dispositions favorisant de plus en plus l’ouverture à des services innovants et à des acteurs non bancaires. C’est par exemple le cas, comme vu précédemment, avec la DSP2 : l’objectif est de stimuler l’innovation et le développement sur le marché européen, en encourageant la concurrence, en réduisant les coûts finaux et, bien sûr, en renforçant la sécurité des paiements. Au final, la protection des clients est ainsi mieux assurée. Pour autant, davantage de failles en matière de KYC ou phishing sont exploitables par les fraudeurs.

Alors que les acteurs non bancaires attendaient avec impatience l’échéance du 14 Septembre 2019, date à laquelle les banques devaient avoir mis en place les procédures d’authentification forte, le régulateur français a dû reporter cette exigence d’un délai supplémentaire allant de 18 à 36 mois. C’est le cas également pour d’autres pays européens. En effet, les travaux informatiques qu’imposent la Directive sont assez significatifs et interviennent dans une période où la mise en conformité sur d’autres sujets (MIF 2, DDA) n’est pas totalement absorbée.

En France, une preuve supplémentaire du rôle de catalyseur du régulateur se voit dans l’action du pôle ACPR-FinTech Innovation, équipe de l’ACPR dédiée aux Fintech et à l’innovation financière. Depuis 2016, elle fournit un accompagnement spécifique aux projets innovants pour bien appréhender le couple opportunités technologiques / exigences réglementaires, les statuts applicables aux activités envisagées et préparer le chemin vers un agrément ou une autorisation.

L’ACPR a ainsi piloté un groupe de place qui s’est réuni au printemps dernier sur le sujet de l’entrée en relation à distance et les obligations liées à la connaissance client. L’enjeu est de faciliter les démarches des prospects et clients tout en assurant un niveau de sécurité maximum dans la lutte anti-blanchiment et le financement du terrorisme, en lien avec la 5ème directive européenne sur ce sujet. Les conclusions de ce groupe de place sont attendues pour début 2020 et devraient permettre aux banques traditionnelles et aux banques en ligne de pouvoir fluidifier davantage leurs parcours clients d’entrée en relation en ligne en étant tout à fait conformes aux exigences réglementaires.

Grâce à une bonne compréhension de tous ces enjeux, Aurexia accompagne efficacement ses clients en banque de détail. Nos interventions permettent d’adresser l’ensemble des problématiques du moment : analyse stratégique sur le positionnement et le lancement de nouvelles offres, benchmark, cadrage de projets avec prise en compte des enjeux business, réglementaires et organisationnels, pilotage de projets liés à la digitalisation des parcours, intégration de Fintechs aux réflexions stratégiques, …

Retrouvez sur www.aurexia.com nos différents travaux de veille parus récemment