Chez les assureurs, la sélection des risques est un sujet critique et prioritaire pour la maîtrise du risque global, notamment dans la tarification. Les impacts liés aux nouvelles réglementations, comme l’exploitation des données personnelles (RGPD), et l’enjeu du secret médical, réduisent de jour en jour les marges de manœuvre autour de la sélection des risques.

Si la tarification probabiliste des risques est un pilier chez les assureurs, l’arrivée récente du concept de Big Data est venu bouleverser les techniques classiques de tarification. A travers cet article, Aurexia met en lumière les enjeux majeurs auxquels les acteurs vont devoir faire face sur la sélection des risques ainsi que sur les pistes de solutions rendues possibles grâce à l’innovation dans ce domaine.

La capitalisation sur l’omnicanal

Le secteur de l’assurance fait face à une forte mutation numérique, notamment dans le domaine de la commercialisation et de la souscription des contrats d’assurance. Les nouveaux canaux de distribution offrent de belles opportunités de collecte et de qualification de données. La digitalisation des processus d’entrée en relation et de souscription permet aux assureurs de fiabiliser et d’industrialiser la collecte d’informations du client. En parallèle, la mise en place de programmes marketings relationnels a permis accroître la relation avec l’assuré.

Allianz France a été un pionnier dans la digitalisation de son parcours de souscription assurance emprunteur et notamment du parcours d’acceptation médicale en ligne, y compris pour les clients ayant des antécédents médicaux. Ayant pour mots d’ordre la proximité et la confiance, Allianz adopte une stratégie de communication forte axée sur l’accompagnement digital dans le quotidien de leurs clients.

Les assureurs disposent ainsi d’une manne d’informations d’ordre socio-démographique, psychologique ou comportemental concernant leurs clients et leurs prospects, ce qui leur permet de déterminer plus finement les besoins des clients grâce à des outils d’analyses prédictives.

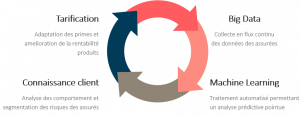

Big Data : De la connaissance client à la connaissance des risques

Grâce à la data science, les liens se renforcent entre les métiers marketing et techniques du secteur de l’assurance. La Big Data a véritablement fait émerger une multitude de données qui représentent une matière première précieuse pour les actuaires. Les outils classiques de tarification et de provisionnement n’étant plus adaptés, les actuaires se sont tournés vers le Machine Learning pour industrialiser le traitement de ces flux continus de données. Ces algorithmes auto-apprenants génèrent des segmentations inédites de profils de risques ainsi que des analyses prédictives plus pointues.

C’est le cas de Swiss Life, qui, après avoir construit un modèle prédictif basé sur un algorithme de Machine Learning drainant un volume important de données non structurées, a initié la création d’un Data Lab. Un groupe d’experts, composé d’actuaires, de data scientists, de products owners, a ainsi mené des travaux d’ajustement des critères de tarification de manière à sécuriser la rentabilité des produits.

Grâce à l’exploitation automatisée des flux de données et à la mutation des méthodes de modélisation, la science actuarielle permet dorénavant d’avoir une meilleure connaissance des comportements des assurés et de leurs besoins.

Utilisation des objets connectés pour améliorer le profilage du risque client

Le contexte concurrentiel du marché a poussé les assureurs à innover en matière de tarification. Qu’il s’agisse d’assurance automobile, habitation ou même santé, l’utilisation de boitiers électroniques1 ou de bracelets connectés permet de collecter des informations en flux continus sur le comportement des assurés. En échange de ses informations, l’assuré se voit par exemple, proposer un tarif avantageux sur sa prime, si sa conduite ou si sa pratique sportive permet de diminuer le risque. Outre-Atlantique, l’assureur américain John Hancock et son programme Vitality Plus propose depuis 2015 une réduction directe de 15% sur la prime mensuelle pour les assurés qui communiquent les données via leur bracelet connecté. En France, l’utilisation des données médicales est règlementée par la Loi Evin, et ne permet pas de collecter les informations de santé pour adapter la prime d’assurance.

|

|

L’individualisation des primes est un besoin des prospects et des clients soucieux notamment de diminuer le tarif. La réponse des assureurs de proposer un tarif sur-mesure3 suivant le profil de risque en temps réel remet en cause le principe fondamental de l’assurance : la mutualisation des risques. Ce nouveau mode de tarification complique le travail de segmentation des risques des actuaires. La collecte de masse des données de l’assureur est la condition sine qua non à la tarification hyperindividualisée.

Au-delà des contraintes techniques de mieux en mieux appréhendées par les acteurs, l’enjeu éthique de la collecte, du partage et de la sécurisation de données personnelles reste un impératif. Les différents scandales de fuite de données ont fait naître un sentiment de réticence de certains consommateurs au partage de leurs données. C’est pourquoi l’un des principaux défis des assureurs en la matière sera d’œuvrer à trouver le juste équilibre entre deux attentes majeures des consommateurs : la protection des données et l’individualisation des risques.

Prévention & sélection des risques : win-win deal

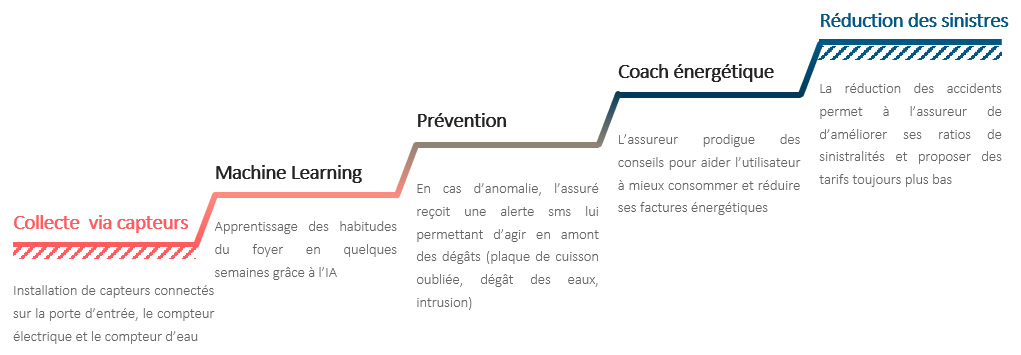

Face à ces défis techniques et éthiques, les assureurs ont vu leur cœur d’activité de gestionnaire de risque se transformer. Ils orientent davantage la relation avec les assurés autour des sujets de prévention. La connaissance du client et des risques peut fortement nourrir les modèles prédictifs des actuaires et permettre de cibler les actes de prévention de façon qualitative en leur proposant des garanties plus adaptées à leur situation, à leur besoin. La relation avec les assurés ayant extrêmement évolué, les acteurs du marché mettent de fait un accent fort sur les bienfaits issus des comportements des assurés et leur hygiène de vie, plutôt que sur la diminution des primes.

A titre d’exemple, la start-up en assurance habitation Luko met à disposition des capteurs connectés au compteur électrique et au compteur d’eau afin d’identifier l’utilisation d’appareils électriques dangereux oubliés, de détecter une fuite d’eau ou une porte d’entrée non verrouillée etc. Des alertes sont alors transmises à l’assuré pour prévenir les sinistres avant leur survenances L’objectif des assureurs : améliorer la sinistralité de leur portefeuille d’assurés par la prévention et capter des parts de marché en proposant des tarifs extrêmement avantageux. L’assureur devient alors un coach de vie, plutôt qu’un gestionnaire de risque.

L’intérêt est multiple pour l’assureur car la connaissance accrue du mode de vie de l’assuré favorise notamment le cross selling sur des offres et services complémentaires à l’assurance en adéquation avec ses besoins.

Ces données qualifiées et exploitées à des fins de prévention apportent de la différenciation dans la relation assureurs / assurés, basée sur un modèle win-win : l’assureur met à disposition de ses clients ses services de prévention des risques qui, en retour, peuvent alimenter les modèles prédictifs grâce aux données fraîches collectées par ces outils.

Conclusion

Dans un environnement de plus en plus concurrentiel, les acteurs du secteur devront repenser leurs services et leurs produits et poursuivre leurs efforts sur la connaissance client afin de se différencier sur le marché. Ils devront veiller, dans cette quête de différenciation, à atténuer l’effet “hyperindividualisation des risques”, pour ne pas mettre en péril le principe fondamental de mutualisation en assurance.

Aurexia accompagne ses clients dans la veille, l’analyse stratégique, le cadrage comme le pilotage de leurs enjeux métiers, organisationnels et règlementaires. Disposant d’un fort lien avec l’écosystème assurtechs ainsi que d’une forte présence chez les acteurs de la Place, nos consultants bénéficient d’une vision de benchmark associée à une capacité à proposer des solutions innovantes.