L’année 2019 a confirmé l’accélération de la transformation du secteur de l’assurance, notamment en matière d’alignement réglementaire et d’innovations technologiques. La data, quant à elle, restera un sujet à exploiter pleinement en 2020. Face à la mutation de l’écosystème assurantiel, l’année qui débute poussera les acteurs à poursuivre leur transformation et à continuer de se réinventer. Dans un contexte économique marqué par la baisse des taux, les enjeux majeurs concerneront la recherche de relais de croissance, la différentiation et l’expérience client. Les nouveaux usages de consommation des produits d’assurance couplés à la connaissance fine des clients sera le point de départ des évolutions pour adapter les offres, les services et la relation client. A travers cet article, Aurexia souhaite exposer comment l’année 2020 sera marquée par la recherche de valeur dans la distribution, la réflexion sur le niveau d’intégration des assureurs sur la chaîne de valeur et l’adaptation nécessaire de l’organisation et des compétences à acquérir liées aux nouvelles technologies. Alors quelles tendances Assurance pour 2020 ?

Interopérabilité des systèmes d’informations via APIs, telle est la grande tendance qui se dégage chez les acteurs du monde de l’assurance. Initiée par le domaine bancaire à travers la DSP2. Cette réglementation oblige les banques à donner aux acteurs externes comme les agrégateurs, l’accès aux données des comptes. Cette modernisation des SI doit permettre de brancher sur un système existant des applications externes via des APIs. Les assureurs, sans réglementation à date, ont suivi ce mouvement pour rester compétitifs et tirer avantage de cette stratégie d’architecture ouverte en allant chercher des services externes. Par exemple, la MAIF a ouvert son système avec mesdepanneurs.fr qui propose à ses clients une solution de dépannage complémentaire quand un sinistre n’est pas pris en charge par le contrat du sociétaire.

Dans un premier temps, cette ouverture des SI pour les assureurs a permis d’intégrer des solutions innovantes pour optimiser les cas d’usages internes, comme Natixis avec le chatbot Nico (Natixis Insurance Collaborator) en proposant un chatbot à destination des salariés non vie, en facilitant l’accès aux informations nécessaires pour répondre au mieux au client. Mais les assureurs ont vite compris que cette technologie API permettait d’aller chercher des partenariats pour trouver de nouveaux relais de croissance, comme Generali qui en s’alliant avec Otherwise propose une offre d’assurance santé chien et chat pour dynamiser un secteur à fort potentiel. L’autre objectif de cette intégration de solutions partenaires est le gain sur le time to market offert par les acteurs innovants permettant de lancer un produit ou une offre en un temps record. C’est le modèle choisi par la Parisienne Assurance qui apparaît comme un des pionniers dans la conception de produits d’assurance en marque blanche. En témoigne l’exemple de conception de l’offre pour Luko, qui propose des offres d’assurances 100% en ligne, dont l’intégration a pris moins d’une semaine.

Si la technologie via APIs permet d’ouvrir son système à des partenaires, le modèle distributif des GAFA comme Amazon via des marketplaces digitales a donné des idées aux assureurs pour initier des travaux vers des modèles de distribution 100% digitaux. Ces travaux sont portés par le basculement progressif des flux de contacts vers le digital et d’un contexte favorable à la proposition d’offres globalisées. Plusieurs modèles de plateformes voient le jour et des stratégies commencent à se dégager. Certains acteurs s’orientent vers des plateformes destinées au BtoC en s’adressant au client final comme la plateforme d’assurance Wefox. Cette dernière met en relation les clients particuliers avec plus de 300 compagnies d’assurances pour des assurances dommages, épargne et santé en proposant un parcours client 100% digital associé à un conseiller dédié disponible en visioconférence.

D’autres privilégient la distribution BtoB auprès de professionnels à l’instar d’Eloa avec sa plateforme collaborative de distribution de crédit et d’assurance mettant en relation tous les professionnels des « moments de vie client » autour d’un dossier partagé pour optimiser le suivi. Au-delà de la cible client, l’autre différence entre les plateformes réside dans le niveau d’intégration dans la chaîne de valeur. Si Wefox et +Simple interviennent depuis la conception du produit jusqu’à la gestion du contrat, d’autres acteurs tels que Eloa et Nortia n’ont pas encore pris en compte les actes de gestion. Le niveau d’intégration est donc devenu un réel levier de la stratégie des acteurs pour se différencier.

Les solutions d’agrégation ont le vent en poupe et permettent de répondre aux besoins grandissants de personnalisation et de flexibilité des clients. Dans ce domaine, des assurtechs se positionnent en précurseurs sur les fonctionnalités de regroupement de l’équipement assurantiel du client qui permet de construire à la carte des combinaisons de garanties de contrats au sein d’un même document contractuel. Clark est une illustration récente de ce que peut apporter l’agrégation d’assurances aussi bien en termes de valeur pour le client qu’en opportunité business pour les assureurs. La plateforme agrège et analyse les garanties des contrats IARD détenus par le client auprès de différentes compagnies d’assurance. Via un robot IA, Clark identifie les manques ou au contraire les doublons de garanties pour proposer des offres d’assurance alternatives adaptées aux besoins du client. Ce type de plateforme facilite la multi-assurance car il offre un point d’entrée unique au client tout en lui apportant des conseils au plus juste de ses besoins réels malgré la détention de plusieurs contrats. Sur le marché des TPE/PME, +Simple propose une autre approche d’agrégation au service de l’expérience client : ce dernier bénéficie de l’intuitivité du parcours de souscription +Simple et retrouve au sein d’un même contrat l’ensemble des garanties de divers assureurs couvrant ses besoins professionnels : flotte automobile, RC Pro, Multirisque Pro, etc.

L’axe « moment de vie », consistant à proposer de manière proactive des offres et services en lien avec un événement de vie du client (scolarité des enfants, déménagement, préparation à la retraite, etc.) est largement exploité par les assureurs pour repenser l’expérience client. Même si cette approche reste souvent un marqueur de démarche commerciale – c’est l’exemple notamment de l’eRoue, outil d’aide à la décision Pacifica utilisé par les réseaux Crédit Agricole et LCL. Dans les faits, on constate que l’entrée sur leur site web se fait systématiquement par le marché ou segment de clientèle puis par le produit, le moment de vie ne venant qu’en 2ème ou 3ème niveau de présentation des offres. Sur ce plan, les acteurs de l’assurance ont encore des progrès à faire pour appréhender les événements de vie des prospects et clients dans leur ensemble. C’est l’apanage des assurtechs qui surfent sur la vague des assurances contextuelles. D’un acte de gestion client (ex. achat d’un billet d’avion), il est possible de proposer des produits assurantiels et services complémentaires en lien avec le voyage du client, proposés et souscriptibles le jour du départ en quelques minutes. C’est le cas de Société Générale Assurance qui, en partenariat avec Moonshot-Internet, a lancé une assurance digitale à destination des voyagistes, e-commerçants et acteurs du paiement. Moonshoot-Internet propose de répondre de façon instantanée aux petits problèmes du quotidien de leurs clients en offrant des services différenciant. En cas de retard de votre avion par exemple, votre voyagiste vous proposera par SMS de rejoindre gracieusement le lounge VIP de l’aéroport pour patienter.

Les réflexions autour de l’agrégation d’assurances et de l’exploitation des moments de vie poussent les assureurs et acteurs tiers à créer des écosystèmes répondant soit à une cible de clientèle bien particulière, soit à des besoins assurantiels et non assurantiels cohérents. C’est le cas par exemple de plateformes comme Lydia, qui d’un service de paiement largement utilisé par les générations Y et Z, s’est progressivement enrichie de produits et services à destination des jeunes via des parcours de souscriptions rapides, intuitifs et 100% mobile. Les offres des partenaires tiers sont proposées soit en totale distinction du parcours Lydia, soit de manière totalement fluide pour l’utilisateur, via un transfert de contexte vers le parcours de souscription du partenaire. Aujourd’hui, il est donc possible sur Lydia de faire un virement immédiat à un de ses proches, souscrire à son assurance habitation Luko mais également d’activer un abonnement de fourniture d’énergie pour son nouveau logement. La frontière entre l’assurance et les autres industries s’estompe peu à peu pour offrir une expérience client sans couture et améliorer la pertinence et donc la transformation des propositions faites au client.

Le virage de la transformation digitale accélère la mutation organisationnelle du monde de l’assurance, du hiérarchique au fonctionnel, avec un changement culturel et une évolution profonde des compétences. En plus de générer des économies de coûts et de temps au niveau des tâches de production et de consolidation des données, les nouvelles technologies offrent l’opportunité pour les acteurs de l’assurance de se recentrer sur leur coeur de métier, ce qui crée davantage de valeur dans le service rendu au client. C’est le cas de CNP Assurances, en partenariat avec l’assurtech Zelros, qui a développé un assistant conversationnel capable de faire remonter rapidement et efficacement des données utiles aux gestionnaires de relation client, avec un impact direct sur la productivité. Cette évolution pousse les métiers à devenir davantage transverses, ce qui nécessite une collaboration accrue entre les équipes. Les bénéfices ? Stimuler l’innovation, être plus productifs, s’orienter ensemble vers une “vision client”. C’est le cas de la solution d’Akur8 qui révolutionne le monde du pricing en proposant un outil de modélisation et de tarification des risques d’assurance, elle permet d’optimiser le travail d’écriture comptable et de faire évoluer le modèle de prédiction historiquement aux mains des fonctions actuarielles.

Les directions RH jouent un rôle déterminant pour accompagner les collaborateurs dans cette transformation avec pour défi de maintenir et valoriser le facteur humain. Les entreprises d’assurance attachent désormais une importance particulière au digital, tant dans les recrutements que dans le développement professionnel des collaborateurs. Plusieurs solutions sont proposées, notamment l’orientation des collaborateurs vers des programmes de formation sur des sujets majeurs de transformation digitale. De nombreuses initiatives sont prises aussi bien en interne qu’en externe, avec des programmes complets, intelligents et collaboratifs. On parle alors de plateformisation des compétences. Le secteur investit beaucoup dans le savoir et la formation continue de ses salariés. Finance Innovation, en s’associant avec Lamarck Institute et ORT Finance, a lancé son propre institut de formation : la « Digital Academy », afin de proposer de façon régulière des formations certifiantes. Les acteurs de l’assurance initient également ce type de démarche en interne, comme Allianz, qui a lancé la Sales Academy Allianz France en intégrant à ses parcours de formation plus de digital, de l’intelligence artificielle et du machine learning.

Face à cette évolution des métiers, les méthodes de travail sont bouleversées : beaucoup plus collaboratives et transverses. De nouvelles compétences dites comportementales émergent et deviennent incontournables. Les softs skills comme la capacité à travailler en mode collaboratif ou l’intelligence sociale et situationnelle sont désormais recherchées dans cet environnement digitalisé. Pour favoriser et accompagner ces nouveaux modes de travail, les aspects digitaux sont également développés en ce sens via des outils innovants déployés au sein des organisations pour faciliter le travail en équipe à distance. Allianz, toujours dans ce souci d’accompagnement des collaborateurs, a capitalisé sur l’outil Glowbl, plateforme collaborative en mode Saas, pour moderniser ses communications internes et externes.

Dans un environnement de plus en plus digitalisé, les acteurs du secteur devront repenser leur environnement de manière globale, de la stratégie de distribution à leur organisation des métiers. Cette accélération du digital promet d’imposer de nouveaux standards sur lesquels les assureurs devront s’aligner en 2020. Aurexia accompagne ses clients dans la veille, l’analyse stratégique, le cadrage et le pilotage de leurs enjeux métiers, organisationnels et réglementaires. Disposant d’un fort lien avec l’écosystème assurtechs ainsi que d’une forte présence chez les acteurs de la Place, nos consultants bénéficient d’une vision de benchmark associée à une capacité à proposer des solutions innovantes soutenues notamment par l’initiative FINLAB. Cette initiative regroupe de nombreuses actions comme la formation continue de ses collaborateurs, la mise en place d’une « gamification » des actions à portée RSE via une solution blockchain, des recrutements qui tendent vers des profils avec des aptitudes comportementales recherchées.

Évolution des usages et des offres bancaires, ouverture des services de paiement grâce à la DSP2, foisonnement d’initiatives des fintechs et dynamisme des néo-banques… Le secteur de la banque de détail a de beaux défis à relever. Aurexia analyse les grandes tendances en matière d’évolution du modèle opérationnel de la banque de détail à l’heure de l’Open Banking et de l’ouverture des services bancaires, dans un contexte où les taux négatifs menacent les marges.

Depuis plus d’une décennie, les banques traditionnelles investissent dans la digitalisation des parcours clients et outils. Ces grands projets de transformation digitale ont été motivés par plusieurs facteurs : l’évolution des usages clients, l’arrivée des banques en ligne adossées à de grands groupes et plus récemment la percée des néo-banques. Aujourd’hui, l’écart en matière d’offre et d’expérience client entre les banques traditionnelles et les néo-banques se réduit fortement. Une étude de D-Rating datant de juillet 2019 classe même BNP Paribas comme la 2ème banque avec la meilleure proposition digitale parmi un top 5 occupé par 4 néo-banques (Orange Bank, N26, Boursorama Banque, Hello Bank !).

La digitalisation des parcours clients n’étant plus un élément différenciant, les enjeux portent maintenant sur l’innovation des usages et la valeur client perçue. L’innovation doit permettre au client d’obtenir de l’autonomie dans ses tâches quotidiennes en simplifiant ses démarches et de bénéficier de conseils personnalisés. Les clients veulent avoir accès aux services bancaires aussi facilement qu’ils le peuvent avec des applications de type Uber, Spotify ou Deliveroo.

Plusieurs éléments permettent d’y parvenir :

L’exemple du Crédit Agricole avec son outil Trajectoire Patrimoine, dédié à la clientèle des particuliers, illustre bien cette tendance à la personnalisation. Les promesses de l’outil ressemblent à celles qui pourraient être faites au sein d’une banque privée : une approche globale et dynamique du patrimoine client incluant épargne bancaire, assurances, immobilier, fiscalité, transmission. L’outil permet au client d’explorer et visualiser année après année les différents scénarios possibles pour atteindre ses objectifs ou réaliser ses projets de vie.

Celui également de la banque australienne CommBank est assez probant. Elle met à disposition des clients utilisateurs de son application mobile, un “coach” de gestion d’argent. Au moment où un revenu exceptionnel arrive sur le compte en banque, le coach formule des recommandations de gestion de cet argent : épargne, remboursement de crédit… Ce principe reste limité à un cas de revenu exceptionnel par an mais il montre déjà le type de personnalisation auquel l’on peut aboutir dans l’usage des services bancaires.

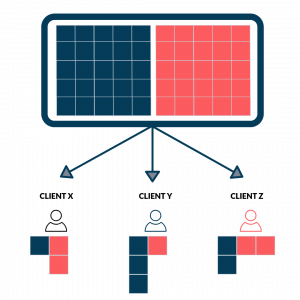

Pour proposer des services à la carte ou « Bank as a service », les banques ont deux angles de réflexions possibles.

La première possibilité est de proposer à des segments de clients précis un bouquet d’offres et de services extra-bancaires au moment de l’entrée en relation et lors la souscription. Cette tendance est par exemple constatée pour le segment des entrepreneurs, où un écosystème de services ou d’acteurs vont au-delà de l’offre classique de gestion de compte (formations à la création d’entreprise, dépôt en ligne du capital social, aide à la levée de fonds, …)

Une autre possibilité consiste à proposer un service à la carte, instantané qui répond à un seul besoin, à un moment précis. Par exemple, au moment de l’achat d’un meuble, si le client paye via son téléphone ou un autre objet connecté, un service de “micro-crédit” pourrait lui être proposé, le client ayant le choix ou non de s’en servir. Ce type de service, couplé au développement d’objets connectés (montre, bague, bracelet comme c’est le cas aux Pays-Bas) donne une perspective des futurs usages bancaires.

La première orientation a pour avantage de montrer l’exhaustivité des services dès l’entrée en relation et donc de mettre en avant de potentiels avantages concurrentiels pour faciliter la conquête. L’avantage de la seconde se trouve dans l’adaptation du service au besoin du client en direct, celui-ci n’ayant pas besoin de se projeter dans ses potentiels besoins à venir lors de la souscription. Cela devrait permettre un taux de souscription bien plus élevé et une fidélisation accrue.

| SERVICES BANCAIRES | SERVICE BANCAIRES | SERVICES EXTRA BANCAIRES | |

|

|

||

Ces deux principes existent déjà dans le secteur assurantiel avec le principe d’assurance instantanée qui permet d’activer l’assurance d’un objet uniquement lorsque que le client s’en sert (« Pay as you drive » pour l’assurance auto) et le principe de « One Stop Shopping » proposé par l’assurtech +Simple qui permet aux PME/TPE de choisir à la carte les domaines sur lesquels ils souhaitent se couvrir. Cependant, ces principes peinent à séduire les clients. Les assureurs traditionnels sont freinés par les coûts de sinistre et de gestion ; des start-up comme Valoo ou Trov ont cessé cette activité, faute de clients.

Le secteur bancaire semble plus mature pour proposer des services de « banque à la carte ». Contrairement à l’assurance, les services bancaires font partie du quotidien, les besoins sont donc plus immédiats et récurrents et s’adaptent bien à ce principe. L’usage à bon escient des données internes et externes à l’établissement est également un élément en faveur de l’émergence de la banque à la carte.

Le succès de ces initiatives est néanmoins fortement corrélé à l’adoption en masse par les bancarisés. En effet, l’échec récent de l’offre à la carte de la néo-banque anglaise Monzo indique que, même si ces principes sont séduisants, les banques devront mener une réflexion accrue pour résoudre l’équation “besoin client – ancrage des usages – rentabilité”. Monzo cherche à rebondir en reconstruisant son offre de zéro, une stratégie que seul un « core banking system » ouvert peut permettre. Les API et les systèmes ouverts sur base de micro-services ont l’avantage de pouvoir limiter fortement les échecs commerciaux.

Le concept d’Open Banking repose sur l’ouverture des systèmes d’informations des banques et le partage de leurs données de paiement clients, avec le consentement de ces derniers, à des acteurs tiers. Cette demande de partage de données client est quant à elle exigée par la Directive des Services de Paiement (DSP2) et est facilitée par l’utilisation d’interfaces de programmation (les API).

De nouveaux acteurs profitent de cette ouverture pour se différencier des banques classiques en apportant de nouveaux services à leurs usagers.

C’est le cas des agrégateurs de comptes comme Bankin’, Linxo, ou encore Budgea, qui ont une activité intégralement basée sur l’exploitation des données clients des banques. Ils se démarquent des établissements classiques, car en plus de proposer les mêmes services que ces derniers (catégorisation des dépenses, système d’alerte en cas de franchissement d’un certain seuil de dépenses…), vont plus loin dans la gestion budgétaire. Ainsi, grâce à l’étude approfondie des données de paiement clients, les agrégateurs sont capables d’identifier, grâce à l’utilisation d’algorithmes, des placements et investissements adaptés à la situation des clients.

Stripe par exemple, qui initialement était un spécialiste de paiement pour les PME, se diversifie en proposant des solutions de crédits à ses clients. Grâce à une API, Stripe analyse les données d’encaissement de ses clients, et leurs proposent des avances de trésorerie pouvant aller jusqu’à 20 000 euros.

Younited Crédit reproduit le même schéma sur le marché des particuliers. Par le biais d’un agrégateur connecté aux établissements bancaires et à une technologie de pointe qui sert à analyser efficacement les pièces justificatives des clients, la fintech est en mesure de donner sous 24 heures, une réponse ferme et définitive à ses clients pour une demande de crédit consommation.

L’ère de l’Open Banking s’installe progressivement : la concurrence entre banques traditionnelles, néo-banques et fintechs modifie le paysage bancaire et offre plus de choix et de services aux clients.

La pression réglementaire est omniprésente en banque de détail : les régulateurs portent particulièrement leur attention sur les nouvelles initiatives digitales, la lutte contre le blanchiment et la protection des investisseurs.

De manière presque paradoxale, ils prennent pourtant des dispositions favorisant de plus en plus l’ouverture à des services innovants et à des acteurs non bancaires. C’est par exemple le cas, comme vu précédemment, avec la DSP2 : l’objectif est de stimuler l’innovation et le développement sur le marché européen, en encourageant la concurrence, en réduisant les coûts finaux et, bien sûr, en renforçant la sécurité des paiements. Au final, la protection des clients est ainsi mieux assurée. Pour autant, davantage de failles en matière de KYC ou phishing sont exploitables par les fraudeurs.

Alors que les acteurs non bancaires attendaient avec impatience l’échéance du 14 Septembre 2019, date à laquelle les banques devaient avoir mis en place les procédures d’authentification forte, le régulateur français a dû reporter cette exigence d’un délai supplémentaire allant de 18 à 36 mois. C’est le cas également pour d’autres pays européens. En effet, les travaux informatiques qu’imposent la Directive sont assez significatifs et interviennent dans une période où la mise en conformité sur d’autres sujets (MIF 2, DDA) n’est pas totalement absorbée.

En France, une preuve supplémentaire du rôle de catalyseur du régulateur se voit dans l’action du pôle ACPR-FinTech Innovation, équipe de l’ACPR dédiée aux Fintech et à l’innovation financière. Depuis 2016, elle fournit un accompagnement spécifique aux projets innovants pour bien appréhender le couple opportunités technologiques / exigences réglementaires, les statuts applicables aux activités envisagées et préparer le chemin vers un agrément ou une autorisation.

L’ACPR a ainsi piloté un groupe de place qui s’est réuni au printemps dernier sur le sujet de l’entrée en relation à distance et les obligations liées à la connaissance client. L’enjeu est de faciliter les démarches des prospects et clients tout en assurant un niveau de sécurité maximum dans la lutte anti-blanchiment et le financement du terrorisme, en lien avec la 5ème directive européenne sur ce sujet. Les conclusions de ce groupe de place sont attendues pour début 2020 et devraient permettre aux banques traditionnelles et aux banques en ligne de pouvoir fluidifier davantage leurs parcours clients d’entrée en relation en ligne en étant tout à fait conformes aux exigences réglementaires.

Grâce à une bonne compréhension de tous ces enjeux, Aurexia accompagne efficacement ses clients en banque de détail. Nos interventions permettent d’adresser l’ensemble des problématiques du moment : analyse stratégique sur le positionnement et le lancement de nouvelles offres, benchmark, cadrage de projets avec prise en compte des enjeux business, réglementaires et organisationnels, pilotage de projets liés à la digitalisation des parcours, intégration de Fintechs aux réflexions stratégiques, …

Retrouvez sur www.aurexia.com nos différents travaux de veille parus récemment

Innover avec méthode pour favoriser l’émergence de nouvelles idées avec des outils centrés sur l’utilisateur : Aurexia accompagne ses clients dans leurs démarches de Design Thinking.

Télécharger notre offre pour en savoir plus !

Sinequa et Aurexia s’associent pour offrir aux institutions financières une vision orientée IA afin d’améliorer la gestion des données et l’expérience client.

PARIS et NEW YORK, – 15 mai 2019 – Sinequa, l’un des leaders de la recherche et de l’analyse cognitives, et Aurexia, l’un des leaders du conseil en services financiers, annoncent aujourd’hui un partenariat pour fournir aux institutions financières des technologies basées sur l’IA qui offrent une protection et un contrôle maximum des données clients sensibles et une expérience client plus intelligente et robuste en fournissant un aperçu contextuel.

Les institutions financières recueillent d’énormes volumes de données, ce qui peut être une arme à double tranchant. La tenue à jour d’importantes quantités de données sur les clients et les portefeuilles peut offrir d’énormes possibilités d’accroître les produits d’exploitation et de réduire les risques. Pourtant, les organisations doivent se conformer à des réglementations strictes telles que Dodd Frank (États-Unis), MiFID II (UE) et le GDPR (UE). Ces changements réglementaires majeurs accentuent la pression sur les organisations financières pour qu’elles organisent et sécurisent les informations sensibles non publiques (NPI) et les informations personnellement identifiables (PII).

« Une majorité d’institutions financières sous-exploitent les volumes de données non structurées, et en particulier les données disponibles sur leurs clients, qui peuvent être utiles à des fins de risque et de conformité et d’amélioration du service client « , a déclaré Charles Bain de la Coquerie, associé chez Aurexia. « A notre avis, l’exploitation explicite de ce contenu pour identifier et capturer des informations contextuelles à l’aide de la plate-forme de Sinequa offre des avantages commerciaux tangibles aux organisations financières.

Implantée à Londres, Paris, Luxembourg et en Asie, Aurexia opère exclusivement dans les services financiers et fournit un conseil aux entreprises à travers ses pratiques dédiées : Marchés de capitaux, Transaction Banking, Titres, Gestion d’actifs, Banque Privée, Banque de Détail, Finance, Risques et Assurances.

L’expertise d’Aurexia se concentre également sur le soutien aux efforts de transformation numérique des banques qui utilisent la plateforme de recherche et d’analyse AI de Sinequa pour découvrir des idées pour améliorer les services de gestion des clients, atténuer les risques, accélérer la conformité avec la réglementation et plus encore.

« Nous continuons d’étendre notre présence dans l’industrie des services financiers et nous sommes ravis de nous associer à Aurexia, un leader établi dans l’espace, pour faire progresser ce progrès « , a déclaré Patrick Metaireau, directeur des ventes pour la région EMEA chez Sinequa. « Ensemble, nous fournissons à nos clients des solutions d’intelligence puissantes qui extraient de la valeur des données financières et des informations exploitables en surface dans toutes les fonctions de l’entreprise, afin qu’elles puissent être utilisées pour améliorer le service client, la gestion des risques, les services bancaires d’investissement, la conformité réglementaire et la gestion des actifs.

Pour plus d’informations sur la façon dont Sinequa aide les organisations de services financiers à exploiter le potentiel de leurs données, veuillez consulter le site : https://go.sinequa.com/whitepaper-finance.html

A propos d’Aurexia

Fondée en 2006, AUREXIA est une société de conseil en gestion d’entreprise qui s’engage à aider ses clients du secteur des services financiers à améliorer de façon substantielle et durable leur organisation. Avec des consultants basés dans 5 pays différents, Aurexia peut apporter une valeur ajoutée et une forte expertise à ses clients dans le monde entier et les aider à relever les défis liés à la restructuration de leur modèle économique, au remodelage des opérations et des processus dans un cadre réglementaire de plus en plus contraignant. L’engagement d’Aurexia dans la recherche et le développement se matérialise par la production d’insights de l’Institut Aurexia sur tous les sujets liés aux services financiers. Aurexia continue à développer ses capacités dans le domaine de la transformation numérique en créant AUREXIA FINLAB qui gère toutes les dimensions des besoins de nos clients en matière d’innovation, y compris en travaillant avec des fournisseurs externes innovants tels que Sinequa.

A propos de Sinequa

Sinequa est un éditeur de logiciels indépendant qui fournit une plate-forme de recherche et d’analyse alimentée par l’intelligence artificielle pour les entreprises du Global 2000 et les agences gouvernementales qui met en relation les personnes avec les informations, l’expertise et les connaissances nécessaires pour que les organisations deviennent axées sur l’information. Pour les clients de Sinequa, cela signifie des informations exploitables présentées dans leur contexte pour faire surface, éclairer leurs décisions et augmenter leur productivité. La plateforme a été forgée par l’expérience acquise dans des projets pour de grandes organisations dans des environnements complexes avec des ensembles de données et de contenus vastes et variés. La plate-forme unifiée de Sinequa est entièrement intégrée et configurable pour répondre aux besoins actuels et futurs en matière d’information.