L’année 2019 a confirmé l’accélération de la transformation du secteur de l’assurance, notamment en matière d’alignement réglementaire et d’innovations technologiques. La data, quant à elle, restera un sujet à exploiter pleinement en 2020. Face à la mutation de l’écosystème assurantiel, l’année qui débute poussera les acteurs à poursuivre leur transformation et à continuer de se réinventer. Dans un contexte économique marqué par la baisse des taux, les enjeux majeurs concerneront la recherche de relais de croissance, la différentiation et l’expérience client. Les nouveaux usages de consommation des produits d’assurance couplés à la connaissance fine des clients sera le point de départ des évolutions pour adapter les offres, les services et la relation client. A travers cet article, Aurexia souhaite exposer comment l’année 2020 sera marquée par la recherche de valeur dans la distribution, la réflexion sur le niveau d’intégration des assureurs sur la chaîne de valeur et l’adaptation nécessaire de l’organisation et des compétences à acquérir liées aux nouvelles technologies. Alors quelles tendances Assurance pour 2020 ?

Interopérabilité des systèmes d’informations via APIs, telle est la grande tendance qui se dégage chez les acteurs du monde de l’assurance. Initiée par le domaine bancaire à travers la DSP2. Cette réglementation oblige les banques à donner aux acteurs externes comme les agrégateurs, l’accès aux données des comptes. Cette modernisation des SI doit permettre de brancher sur un système existant des applications externes via des APIs. Les assureurs, sans réglementation à date, ont suivi ce mouvement pour rester compétitifs et tirer avantage de cette stratégie d’architecture ouverte en allant chercher des services externes. Par exemple, la MAIF a ouvert son système avec mesdepanneurs.fr qui propose à ses clients une solution de dépannage complémentaire quand un sinistre n’est pas pris en charge par le contrat du sociétaire.

Dans un premier temps, cette ouverture des SI pour les assureurs a permis d’intégrer des solutions innovantes pour optimiser les cas d’usages internes, comme Natixis avec le chatbot Nico (Natixis Insurance Collaborator) en proposant un chatbot à destination des salariés non vie, en facilitant l’accès aux informations nécessaires pour répondre au mieux au client. Mais les assureurs ont vite compris que cette technologie API permettait d’aller chercher des partenariats pour trouver de nouveaux relais de croissance, comme Generali qui en s’alliant avec Otherwise propose une offre d’assurance santé chien et chat pour dynamiser un secteur à fort potentiel. L’autre objectif de cette intégration de solutions partenaires est le gain sur le time to market offert par les acteurs innovants permettant de lancer un produit ou une offre en un temps record. C’est le modèle choisi par la Parisienne Assurance qui apparaît comme un des pionniers dans la conception de produits d’assurance en marque blanche. En témoigne l’exemple de conception de l’offre pour Luko, qui propose des offres d’assurances 100% en ligne, dont l’intégration a pris moins d’une semaine.

Si la technologie via APIs permet d’ouvrir son système à des partenaires, le modèle distributif des GAFA comme Amazon via des marketplaces digitales a donné des idées aux assureurs pour initier des travaux vers des modèles de distribution 100% digitaux. Ces travaux sont portés par le basculement progressif des flux de contacts vers le digital et d’un contexte favorable à la proposition d’offres globalisées. Plusieurs modèles de plateformes voient le jour et des stratégies commencent à se dégager. Certains acteurs s’orientent vers des plateformes destinées au BtoC en s’adressant au client final comme la plateforme d’assurance Wefox. Cette dernière met en relation les clients particuliers avec plus de 300 compagnies d’assurances pour des assurances dommages, épargne et santé en proposant un parcours client 100% digital associé à un conseiller dédié disponible en visioconférence.

D’autres privilégient la distribution BtoB auprès de professionnels à l’instar d’Eloa avec sa plateforme collaborative de distribution de crédit et d’assurance mettant en relation tous les professionnels des « moments de vie client » autour d’un dossier partagé pour optimiser le suivi. Au-delà de la cible client, l’autre différence entre les plateformes réside dans le niveau d’intégration dans la chaîne de valeur. Si Wefox et +Simple interviennent depuis la conception du produit jusqu’à la gestion du contrat, d’autres acteurs tels que Eloa et Nortia n’ont pas encore pris en compte les actes de gestion. Le niveau d’intégration est donc devenu un réel levier de la stratégie des acteurs pour se différencier.

Les solutions d’agrégation ont le vent en poupe et permettent de répondre aux besoins grandissants de personnalisation et de flexibilité des clients. Dans ce domaine, des assurtechs se positionnent en précurseurs sur les fonctionnalités de regroupement de l’équipement assurantiel du client qui permet de construire à la carte des combinaisons de garanties de contrats au sein d’un même document contractuel. Clark est une illustration récente de ce que peut apporter l’agrégation d’assurances aussi bien en termes de valeur pour le client qu’en opportunité business pour les assureurs. La plateforme agrège et analyse les garanties des contrats IARD détenus par le client auprès de différentes compagnies d’assurance. Via un robot IA, Clark identifie les manques ou au contraire les doublons de garanties pour proposer des offres d’assurance alternatives adaptées aux besoins du client. Ce type de plateforme facilite la multi-assurance car il offre un point d’entrée unique au client tout en lui apportant des conseils au plus juste de ses besoins réels malgré la détention de plusieurs contrats. Sur le marché des TPE/PME, +Simple propose une autre approche d’agrégation au service de l’expérience client : ce dernier bénéficie de l’intuitivité du parcours de souscription +Simple et retrouve au sein d’un même contrat l’ensemble des garanties de divers assureurs couvrant ses besoins professionnels : flotte automobile, RC Pro, Multirisque Pro, etc.

L’axe « moment de vie », consistant à proposer de manière proactive des offres et services en lien avec un événement de vie du client (scolarité des enfants, déménagement, préparation à la retraite, etc.) est largement exploité par les assureurs pour repenser l’expérience client. Même si cette approche reste souvent un marqueur de démarche commerciale – c’est l’exemple notamment de l’eRoue, outil d’aide à la décision Pacifica utilisé par les réseaux Crédit Agricole et LCL. Dans les faits, on constate que l’entrée sur leur site web se fait systématiquement par le marché ou segment de clientèle puis par le produit, le moment de vie ne venant qu’en 2ème ou 3ème niveau de présentation des offres. Sur ce plan, les acteurs de l’assurance ont encore des progrès à faire pour appréhender les événements de vie des prospects et clients dans leur ensemble. C’est l’apanage des assurtechs qui surfent sur la vague des assurances contextuelles. D’un acte de gestion client (ex. achat d’un billet d’avion), il est possible de proposer des produits assurantiels et services complémentaires en lien avec le voyage du client, proposés et souscriptibles le jour du départ en quelques minutes. C’est le cas de Société Générale Assurance qui, en partenariat avec Moonshot-Internet, a lancé une assurance digitale à destination des voyagistes, e-commerçants et acteurs du paiement. Moonshoot-Internet propose de répondre de façon instantanée aux petits problèmes du quotidien de leurs clients en offrant des services différenciant. En cas de retard de votre avion par exemple, votre voyagiste vous proposera par SMS de rejoindre gracieusement le lounge VIP de l’aéroport pour patienter.

Les réflexions autour de l’agrégation d’assurances et de l’exploitation des moments de vie poussent les assureurs et acteurs tiers à créer des écosystèmes répondant soit à une cible de clientèle bien particulière, soit à des besoins assurantiels et non assurantiels cohérents. C’est le cas par exemple de plateformes comme Lydia, qui d’un service de paiement largement utilisé par les générations Y et Z, s’est progressivement enrichie de produits et services à destination des jeunes via des parcours de souscriptions rapides, intuitifs et 100% mobile. Les offres des partenaires tiers sont proposées soit en totale distinction du parcours Lydia, soit de manière totalement fluide pour l’utilisateur, via un transfert de contexte vers le parcours de souscription du partenaire. Aujourd’hui, il est donc possible sur Lydia de faire un virement immédiat à un de ses proches, souscrire à son assurance habitation Luko mais également d’activer un abonnement de fourniture d’énergie pour son nouveau logement. La frontière entre l’assurance et les autres industries s’estompe peu à peu pour offrir une expérience client sans couture et améliorer la pertinence et donc la transformation des propositions faites au client.

Le virage de la transformation digitale accélère la mutation organisationnelle du monde de l’assurance, du hiérarchique au fonctionnel, avec un changement culturel et une évolution profonde des compétences. En plus de générer des économies de coûts et de temps au niveau des tâches de production et de consolidation des données, les nouvelles technologies offrent l’opportunité pour les acteurs de l’assurance de se recentrer sur leur coeur de métier, ce qui crée davantage de valeur dans le service rendu au client. C’est le cas de CNP Assurances, en partenariat avec l’assurtech Zelros, qui a développé un assistant conversationnel capable de faire remonter rapidement et efficacement des données utiles aux gestionnaires de relation client, avec un impact direct sur la productivité. Cette évolution pousse les métiers à devenir davantage transverses, ce qui nécessite une collaboration accrue entre les équipes. Les bénéfices ? Stimuler l’innovation, être plus productifs, s’orienter ensemble vers une “vision client”. C’est le cas de la solution d’Akur8 qui révolutionne le monde du pricing en proposant un outil de modélisation et de tarification des risques d’assurance, elle permet d’optimiser le travail d’écriture comptable et de faire évoluer le modèle de prédiction historiquement aux mains des fonctions actuarielles.

Les directions RH jouent un rôle déterminant pour accompagner les collaborateurs dans cette transformation avec pour défi de maintenir et valoriser le facteur humain. Les entreprises d’assurance attachent désormais une importance particulière au digital, tant dans les recrutements que dans le développement professionnel des collaborateurs. Plusieurs solutions sont proposées, notamment l’orientation des collaborateurs vers des programmes de formation sur des sujets majeurs de transformation digitale. De nombreuses initiatives sont prises aussi bien en interne qu’en externe, avec des programmes complets, intelligents et collaboratifs. On parle alors de plateformisation des compétences. Le secteur investit beaucoup dans le savoir et la formation continue de ses salariés. Finance Innovation, en s’associant avec Lamarck Institute et ORT Finance, a lancé son propre institut de formation : la « Digital Academy », afin de proposer de façon régulière des formations certifiantes. Les acteurs de l’assurance initient également ce type de démarche en interne, comme Allianz, qui a lancé la Sales Academy Allianz France en intégrant à ses parcours de formation plus de digital, de l’intelligence artificielle et du machine learning.

Face à cette évolution des métiers, les méthodes de travail sont bouleversées : beaucoup plus collaboratives et transverses. De nouvelles compétences dites comportementales émergent et deviennent incontournables. Les softs skills comme la capacité à travailler en mode collaboratif ou l’intelligence sociale et situationnelle sont désormais recherchées dans cet environnement digitalisé. Pour favoriser et accompagner ces nouveaux modes de travail, les aspects digitaux sont également développés en ce sens via des outils innovants déployés au sein des organisations pour faciliter le travail en équipe à distance. Allianz, toujours dans ce souci d’accompagnement des collaborateurs, a capitalisé sur l’outil Glowbl, plateforme collaborative en mode Saas, pour moderniser ses communications internes et externes.

Dans un environnement de plus en plus digitalisé, les acteurs du secteur devront repenser leur environnement de manière globale, de la stratégie de distribution à leur organisation des métiers. Cette accélération du digital promet d’imposer de nouveaux standards sur lesquels les assureurs devront s’aligner en 2020. Aurexia accompagne ses clients dans la veille, l’analyse stratégique, le cadrage et le pilotage de leurs enjeux métiers, organisationnels et réglementaires. Disposant d’un fort lien avec l’écosystème assurtechs ainsi que d’une forte présence chez les acteurs de la Place, nos consultants bénéficient d’une vision de benchmark associée à une capacité à proposer des solutions innovantes soutenues notamment par l’initiative FINLAB. Cette initiative regroupe de nombreuses actions comme la formation continue de ses collaborateurs, la mise en place d’une « gamification » des actions à portée RSE via une solution blockchain, des recrutements qui tendent vers des profils avec des aptitudes comportementales recherchées.

Forts d’une croissance de 40% en 2018 en France 1, les encours d’investissement responsable progressent fortement grâce aux investisseurs institutionnels. Aujourd’hui, près d’un français sur deux se dit intéressé par l’investissement responsable 2 : l’appétence du grand public est réelle. Le défi est désormais de les amener de manière concrète à investir dans une économie plus durable. Dans le cadre de leur démarche d’investissement durable, les investisseurs particuliers peuvent être freinés par les difficultés d’accès à l’information, la technicité des termes propres à la finance durable ainsi que le manque de transparence. C’est précisément vis-à-vis de tous ces freins à l’investissement que le rôle des banques de détail s’avère fondamental.

La plupart des grands groupes bancaires français n’ont pas manqué de s’engager en faveur de la finance durable. Cependant, bien que l’offre de produits à destination du grand public existe, elle n’est pas suffisamment mise en avant auprès des clients, en raison de son manque d’appréhension par les réseaux commerciaux. Au-delà de l’appétence des investisseurs, c’est l’appétence des réseaux commerciaux pour la distribution de ces produits qui permettra à la finance durable de se démocratiser auprès du grand public.

En tant qu’acteurs incontournables du quotidien des français, les banques devraient adopter une démarche proactive vis-à-vis de leurs clients en allant au-devant de leurs attentes, de façon à répondre à la demande existante mais également susciter l’intérêt des autres clients.

Aurexia a analysé le positionnement des banques de détail en France sur le sujet de la finance durable. Notre benchmark détaillé porte sur la richesse et la diversité de l’offre proposée à la clientèle Particuliers ainsi que sur les modalités de distribution et l’aspect marketing. Cette analyse nous permet de résumer l’état de l’art actuel et de dégager les principaux axes dans lesquels devraient investir les banques de détail : enrichissement et évolution des offres, distribution et marketing, accompagnement du réseau commercial.

L’équipe Finance Durable d’Aurexia est en mesure d’accompagner les banques dans la mise en œuvre de ces différents axes de travail grâce à notre bonne compréhension des enjeux de la finance durable et à notre capacité à intervenir sur des sujets liés à l’offre et à la distribution en banque de détail.

1 Publication AFG – Juillet 2019

2 Lettre de l’observatoire de l’AMF – Septembre 2019

Au fils des années, les systèmes d’information des banques ont du s’adapter à une augmentation des exigences réglementaires, à de nouveaux produits et à de nouveaux modes opératoires. L’année 2007 a révélé que de nombreuses banques avaient des lacunes dans leurs capacités à fournir des reportings risque complets et précis dans des délais serrés. Par conséquent, le Comité de Bâle sur la Supervision Bancaire a défini 14 principes en janvier 2013 (BCBS 239) visant à renforcer la capacité d’agrégation des données risques et leur reporting.

Les banques ont déployé les principes BCBS 239 afin d’améliorer la qualité de l’information utilisée pour produire les reportings. Cependant, le data management ne se limite pas à une exigence réglementaire mais reste un impératif pour le business. Dans un contexte de multiplicité des systèmes et d’usage diversifié par de nombreux départements, les données peuvent facilement se fragmenter, se dupliquer et ne plus être à jour. Alors que les Data Management Offices cherchent à étendre leur périmètre à l’ensemble des données de la banque et pas seulement aux données risque/finance, les constats suivants restent toujours d’actualité :

Sous l’impulsion du BCBS 239, les banques ont nommé des Chief Data Officers qui ont structuré des Data Management Offices au sein des fonctions (Risque, Finance, Compliance, ALM, etc.) et au sein des métiers (Retail, CIB, Leasing, Asset Management, etc.). Avec des mandats qui s’étendent de plus en plus au-delà du réglementaire, il paraît important pour les Chief Data Officers d’effectuer une évaluation de leur organisation afin d’en identifier les forces et les faiblesses.

Cette évaluation devra couvrir les dimensions suivantes :

L’évaluation de la Data Governance doit s’effectuer selon deux principaux axes :

La mise à niveau du dictionnaire de données reste encore un chantier important au sein des établissements bancaires. En effet, des problématiques de divergence continuent à se poser entre des dictionnaires locaux (de niveau filiales) et des dictionnaires centraux (de niveau Groupe). L’enjeu principal réside dans la capacité des DMO à faire adopter un langage commun tout en gardant les spécificités, lorsqu’elles existent, du métier auquel ils sont rattachés. Se posent également toujours des problématiques de multiplicité de dictionnaires sous différents formats (Excel, glossaire, etc.) au sein d’une même direction ou d’un même métier alors qu’un unique dictionnaire structuré correctement apporterait des bénéfices certains à l’ensemble des utilisateurs. La maintenance du dictionnaire reste également un enjeu de taille car elle nécessite que les différents acteurs (data owner, contrôle permanent, etc.) aient bien en tête que cet outil doit vivre au gré des évolutions réglementaires et métiers.

Des indicateurs qualité – KPIs – ont été élaborés dans de nombreuses directions. Ils suivent souvent une nomenclature commune (cohérence, unicité, exactitude, fraîcheur…) et sont monitorés via des instances dédiées qui suivent les plans de remédiation.

Les principales problématiques rencontrées sur les indicateurs qualité restent cependant :

Ce chantier est probablement le plus complexe de tous. Il a nécessité des investissements importants en termes de solutions informatiques mais reste toujours d’actualité. En effet, produire le cheminement applicatif d’une donnée via une solution présuppose que cette dernière soit connectée à l’ensemble du système d’information et qu’elle puisse s’adapter à d’éventuelles évolutions de ce système.

Les exigences des régulateurs (notamment dans le cadre d’audit de modèles) ont prouvé qu’il est parfois plus efficace, voire incontournable, de produire « manuellement » le data lineage lorsque les délais sont serrés et qu’il est nécessaire de fournir l’ensemble des contrôles et des règles de transformation.

Se pose alors la question de la nature même du data lineage qui n’est pas toujours très claire. Si les lineages techniques sont réalisables via des outils une fois les phases, parfois très chronophages, de POC et de paramétrage réalisées ; la réalisation de lineages dits métier ou fonctionnel reste beaucoup plus complexe.

Bien que cela ne rentre pas toujours directement dans le scope de responsabilités du Chief Data Officer, les travaux du DMO peuvent apporter une impulsion pour revoir l’architecture IT.

En effet, les projets liés à la Data Quality et au Data Lineage ont notamment de fortes adhérences avec l’architecture technique et fonctionnelle. Les démarches autour de la data donnent ainsi l’occasion d’optimiser et de rationaliser le SI, ce qui peut se traduire par des décommissionnements d’outils ou par la convergence de flux de données (risque et finance par exemple).

Ces travaux nécessitent au préalable un audit très orienté data qui consiste par exemple à :

Le Data Management a tracé un chemin qui reste encore à parcourir. Tous les chantiers décrits précédemment sont fortement interconnectés. Evaluer leurs maturités permettrait aux CDO de revoir leurs priorités et de définir leurs futures roadmaps.

Environnement des taux bas, multiplication des exigences réglementaires après la crise de 2008, nécessaire adaptation au digital, … les banques privées continuent d’être sous pression. Leurs marges ne cessent de diminuer et elles doivent de ce fait repenser leur modèle et leur organisation pour s’adapter aux nouveaux usages et aux attentes de la clientèle. Aurexia partage ses convictions sur les sujets phares qui occupent les banques privées dans la pérennisation de leur développement.

Les 2 dernières années ont été marquées par la mise en œuvre de réglementations avec des impacts forts sur les activités des banques privées ; c’est le cas notamment de l’entrée en vigueur de MIF 2 en janvier 2018, puis DDA en octobre de la même année. Les banques privées ont dû, entre autres :

MIF2 a également eu un impact sur le modèle économique des banques privées qui ont dû s’adapter à l’interdiction des rétrocessions dans le cadre d’une Gestion Sous Mandat, ce service qui constitue une bonne part de leur activité sur le domaine de l’épargne financière.

Parmi les options choisies, certaines banques comme le CIC Banque Privée ont opté pour une modification de la tarification du mandat de gestion en s’orientant ainsi vers moins de frais liés au produit et une facturation davantage axée sur le conseil et le service.

L’environnement de taux d’intérêts actuels oblige à de nouvelles réflexions sur la rentabilité des banques privées. Les actifs non risqués n’offrent plus de rendement et pénalisent les banques. Cet environnement de taux négatifs n’est pas nouveau et avait déjà suscité des initiatives : en 2016, la banque allemande Commerzbank avait ainsi étudié la possibilité de thésauriser des milliards d’euros dans ses coffres forts plutôt que de subir les taux négatifs. Elle y avait finalement renoncé.

Avec la baisse du taux d’intérêts de la BCE de -0,4% à -0,5% en septembre 2019, les banques privées ont réagi. En France, Lombard Odier taxe, depuis le 1er octobre 2019, ses clients ayant des liquidités de plus de 1 million d’euros sur leurs comptes et n’ayant pas de mandat de gestion. Dans le même sillage, Rothschild & Co, Société Générale Banque Privée et Neuflize OBC n’excluent pas l’idée de taxer des clients ayant des liquidités importantes.

A l’inverse, d’autres acteurs préfèrent rester discrets sur le sujet de la taxation des dépôts et privilégient d’autres approches.

BNP Paribas Banque Privée choisit ainsi de diversifier les portefeuilles clients et d’allonger les durées de placement. C’est ainsi que la banque française a lancé avec Idinvest une offre qui ouvre aux clients le marché secondaire du private equity avec un produit qui entre dans les contrats d’assurance-vie par tranches de 20 000 à 30 000 euros. Elle a aussi lancé en partenariat avec BlackRock, une offre de private equity en co-investissement avec des institutionnels.

Neuflize OBC a, de son côté, pris le parti d’effectuer une montée en gamme en se séparant de sa clientèle n’excédant pas les 500 000 euros d’avoirs à gérer (contre 250 000 euros précédemment) pour se concentrer sur une clientèle fortunée. La banque a cédé les portefeuilles des moins fortunés à la société de gestion La Financière de l’Echiquier.

La clientèle représentative de la banque privée en France était jusqu’à lors, majoritairement composée d’anciennes familles d’industriels, de riches héritiers ou d’entrepreneurs, ce qui représente une clientèle assez vieillissante (80% des clients les plus fortunés en banque privée ont plus de 60 ans).

Selon une étude réalisée pour la banque Neuflize OBC, entre 2016 et 2026, la moitié des nouveaux venus au sein du club des grandes fortunes françaises seront des millénials. En 2036, la jeune génération actuelle représentera 61 % des millionnaires. Elle deviendra ainsi la première clientèle des banques privées.

Les banques privées doivent donc trouver les bons leviers pour séduire cette nouvelle clientèle très différente de celle de leurs parents. Née avec la crise de 2008, cette nouvelle génération de (futurs) fortunés est une clientèle plus prudente et tournée vers l’innovation. Elle recherche l’expertise et la réactivité des banquiers avec une relation bancaire basée à la fois sur la disponibilité des conseillers et la facilité d’utilisation de services à distance. En matière d’investissement et de placement, elle se veut plus responsable, et investit davantage dans des entreprises socialement responsables.

Pour fidéliser cette nouvelle génération de fortunés, moins portée sur l’image ‘banque privée’, les banques privées jouent sur plusieurs tableaux :

Jusqu’à récemment, les banques privées avaient justement peu investi dans la digitalisation de leurs offres ; en effet, elles privilégiaient un service haut de gamme centré sur des échanges en physique avec les clients.

C’est tout le contraire des banques de détail : challengées par les nouveaux modèles relationnels introduits par les banques en ligne et les néobanques, elles ont très tôt, pris le virage du digital en mettant en place des outils selfcare à distance. Différents facteurs auront finalement suscité un plus fort investissement des banques privées dans des initiatives digitales.

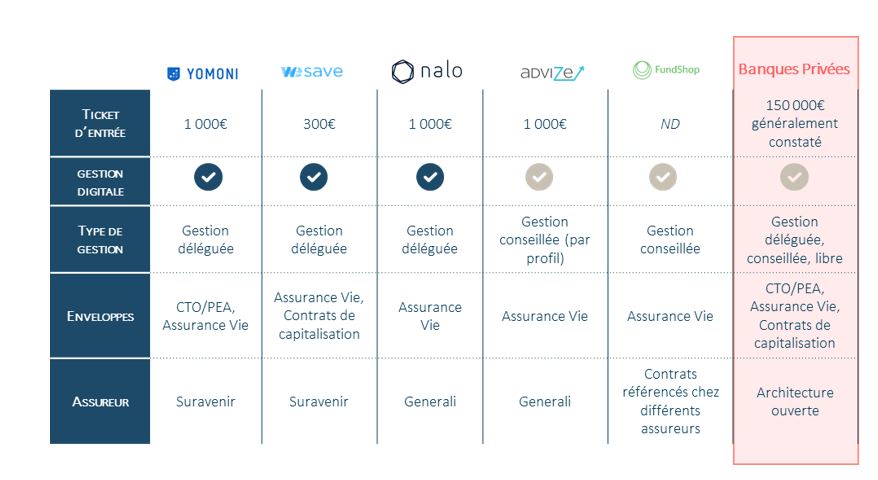

Le développement des robo-advisors, dont les premiers remontent à 2010 (avec notamment l’éditeur américain Betterment et Wealthfront), s’est accentué avec MIF2 et DDA où ils ont pu montrer tout leur intérêt.

La promesse de ces outils, mis en œuvre par des fintechs, consiste à offrir aux clients un accompagnement dans la gestion de leur patrimoine en réalisant un profilage, proposant des allocations de produits et des arbitrages et un dispositif de reporting périodique et d’alertes ciblées.

Des fintechs telles que Yomoni, WeSave et Nalo proposent ainsi des solutions 100% digitales à mi-chemin entre des offres premium de banque de détail et des offres basiques de banque privée.

Pour les banques privées, les travaux nécessaires à la mise en conformité à MIF 2 et DDA (formalisation du conseil, suivi dans la durée des investissements…) se sont parfois traduits par des partenariats avec des éditeurs proposant des solutions digitales de conseil.

La différence entre les robo-advisors et les outils mis en œuvre par ces éditeurs se situe surtout au niveau de la gamme de produits totalement paramétrable en architecture ouverte.

Ainsi, avec des outils tels que Big d’Harvest ou encore celui de Quantalys, les banques privées peuvent proposer à leurs clients du conseil personnalisé utilisant des algorithmes d’allocation et réaliser des reportings périodiques disponibles en version digitale.

Les banques privées des Caisses d’Epargne et des Banques Populaires ont déployé l’outil d’Harvest. D’autres banques ont choisi de développer elles-mêmes des outils similaires.

C’est le cas de la Société Générale Private Banking qui a lancé, fin 2018, Synoé, une solution digitale qui fournit des conseils adaptés à chaque client et exécutables en un clic depuis l’espace Internet dédié. Ces conseils sont générés et transmis automatiquement grâce à l’intelligence artificielle et au langage naturel qui permettent d’associer les commentaires de marché des experts de la banque privée avec les allocations et les objectifs d’investissement de chaque client.

La solution équivalente côté BNP Paribas Banque Privée, Be Advised, permet aux clients détenteurs d’une convention de conseil en investissement, de recevoir des opportunités d’investissement par SMS, en parfaite adéquation avec le profil investisseur.

Les outils digitaux d’allocation d’actifs sont souvent couplés à des agrégateurs de compte, nécessaires pour avoir une vision à 360° des avoirs des clients et ainsi fournir un conseil approprié.

L’éditeur Harvest propose la solution O2S, utilisée par plusieurs CGP (67% du marché français à fin 2018). Harvest va même plus loin en intégrant dans sa suite logiciel un outil d’agrégation pour le client : MoneyPitch agrège les différents comptes pour apporter à l’utilisateur des indicateurs et des alertes sur sa trajectoire patrimoniale.

BNP Paribas Banque Privée met à disposition de ses clients Wealth Aggregator. Cet agrégateur permet de disposer de la totalité des actifs financiers détenus au sein de plusieurs établissements financiers. La visualisation peut être complétée en ajoutant la valorisation d’actifs non-financiers, tels que les biens immobiliers, les œuvres d’art ou les bijoux.

Société Générale Private Banking a développé en interne une solution similaire, Mon Patrimoine, disponible depuis janvier 2019. Accessible via l’application mobile de la banque et sur l’espace en ligne, Mon Patrimoine permet d’obtenir une vue claire et précise de l’ensemble de la situation patrimoniale : actifs financiers, non-financiers, crédits, qu’ils soient détenus directement, en indivision ou via une structure patrimoniale. L’outil s’est tout récemment enrichi avec une fonctionnalité d’analyse des actifs financiers.

En plus de ce type de solutions, l’utilisation d’outils ciblés permettant la saisie et l’analyse des données clients est un moyen efficace de mieux connaître les clients et de leur proposer des services correspondant à leurs besoins. Les réflexions des banques privées se portent notamment sur des solutions d’Intelligence Artificielle liées au CRM. Certaines solutions permettent aux banques de ne pas se contenter seulement des données disponibles dans les outils de CRM avec la possibilité d’intégrer d’autres sources de données.

Avec l’accumulation des différentes réglementations depuis la crise de 2008 (EMIR, FATCA, AML, Dodd-Frank, BCBS 239, AEOI, MIF2, …), les données rattachées à la connaissance des clients en banque revêtent un aspect de conformité important. En banque privée, cette connaissance client présente également un caractère stratégique indéniable : mieux connaître son client permet de lui adresser un conseil personnalisé et adapté à sa situation et à ses besoins.

Les processus de mise à jour et d’enregistrement des documents KYC (Know Your Customer) dans le système informatique de la banque constituent souvent des tâches chronophages et à faible valeur ajoutée pour les banquiers privés et même pour les analystes.

Les banques privées ont donc tout à gagner en digitalisant les étapes du parcours client/collaborateur qui y sont relatives.

Ainsi, concernant l’entrée en relation, BNP Paribas Banque Privée offre, depuis juin 2019, via e-private, la possibilité de signer à distance sa convention en banque privée ou ouvrir un compte titres, sans échange de documents papier.

Les usages digitaux, désormais largement répandus en banque de détail, s’introduisent progressivement et efficacement dans l’univers de la banque privée. Il ne faut cependant pas s’attendre à une digitalisation complète des services, l’aspect relationnel et la personnalisation du service rendu continuent de faire partie des attentes des clients en banque privée.

Le digital reste avant tout au service d’une stratégie orientée client, pour améliorer les parcours et l’efficacité opérationnelle des conseillers.

Aurexia accompagne ses clients banque privée dans la conduite de leurs projets à fort enjeu. Nos équipes peuvent intervenir lors de phases de cadrage de projet stratégique, sur des projets de mise en conformité réglementaire, des projets de création d’offres innovantes, de révision de modèle opérationnel, réaliser des études de veille et des benchmark concurrentiel (comparaison d’outils de Gestion Sous Mandat et tenue de position, solutions digitales…).

Retrouvez sur www.aurexia.com nos études et analyses parues récemment :

L’impact des taux négatifs sur le business model des banques et assureurs français s’est accru en 2019. Aurexia analyse l’éventail de solutions pratiques disponibles et leurs impacts opérationnels afin de contrer et tirer profit des taux négatifs dans un contexte où les marges sont menacées. Le défi est encore plus grand pour les assureurs en raison des contraintes qui pèsent sur les fonds euros : l’attractivité des contrats d’assurance vie pourrait être remise en cause et les ratios de solvabilité sont pénalisés.

Les banques françaises paient 23,7 % des frais de surliquidité de la BCE sur la période 2016 -2018 : depuis 2016, les banques françaises ont versé plus de 4 milliards d’euros à la BCE en intérêts négatifs.L’impact sur le résultat avant impôt a été légèrement inférieur à la moyenne en 2018. En 2019, la situation se détériore avec une hausse des paiements à la BCE plus impactante que dans le reste de la zone euro.

Les taux négatifs ont un double effet sur les rendements des fonds euros : le taux minimum garanti par l’assureur baisse de même que les intérêts versés (« effet cliquet »). En 2017 et 2018, le taux de rendement moyen des fonds euros était de 1,8%, contre 2,5% en 2014. Dans le taux contexte actuel des taux négatifs, le rendement moyen des fonds euros baissera probablement, voire significativement en 2019.

Le contexte lent et durable des taux négatifs impose aux assureurs, aux banques, aux asset servicers et à tous les acteurs des services financiers de faire des choix stratégiques. Plusieurs fondamentaux structurels renforcent également les taux négatifs : ralentissement démographique, faiblesse de l’industrie, ralentissement de la demande / extraction / production d’énergie. Aurexia se penche sur les solutions pratiques à mettre en place.