Les défis actuels des banques privées en France | Rentabilité, révision des modèles économiques et transformation digitale

Environnement des taux bas, multiplication des exigences réglementaires après la crise de 2008, nécessaire adaptation au digital, … les banques privées continuent d’être sous pression. Leurs marges ne cessent de diminuer et elles doivent de ce fait repenser leur modèle et leur organisation pour s’adapter aux nouveaux usages et aux attentes de la clientèle. Aurexia partage ses convictions sur les sujets phares qui occupent les banques privées dans la pérennisation de leur développement.

Un environnement financier contraint et compétitif

Les 2 dernières années ont été marquées par la mise en œuvre de réglementations avec des impacts forts sur les activités des banques privées ; c’est le cas notamment de l’entrée en vigueur de MIF 2 en janvier 2018, puis DDA en octobre de la même année. Les banques privées ont dû, entre autres :

MIF2 a également eu un impact sur le modèle économique des banques privées qui ont dû s’adapter à l’interdiction des rétrocessions dans le cadre d’une Gestion Sous Mandat, ce service qui constitue une bonne part de leur activité sur le domaine de l’épargne financière.

Parmi les options choisies, certaines banques comme le CIC Banque Privée ont opté pour une modification de la tarification du mandat de gestion en s’orientant ainsi vers moins de frais liés au produit et une facturation davantage axée sur le conseil et le service.

L’environnement de taux d’intérêts actuels oblige à de nouvelles réflexions sur la rentabilité des banques privées. Les actifs non risqués n’offrent plus de rendement et pénalisent les banques. Cet environnement de taux négatifs n’est pas nouveau et avait déjà suscité des initiatives : en 2016, la banque allemande Commerzbank avait ainsi étudié la possibilité de thésauriser des milliards d’euros dans ses coffres forts plutôt que de subir les taux négatifs. Elle y avait finalement renoncé.

Avec la baisse du taux d’intérêts de la BCE de -0,4% à -0,5% en septembre 2019, les banques privées ont réagi. En France, Lombard Odier taxe, depuis le 1er octobre 2019, ses clients ayant des liquidités de plus de 1 million d’euros sur leurs comptes et n’ayant pas de mandat de gestion. Dans le même sillage, Rothschild & Co, Société Générale Banque Privée et Neuflize OBC n’excluent pas l’idée de taxer des clients ayant des liquidités importantes.

A l’inverse, d’autres acteurs préfèrent rester discrets sur le sujet de la taxation des dépôts et privilégient d’autres approches.

BNP Paribas Banque Privée choisit ainsi de diversifier les portefeuilles clients et d’allonger les durées de placement. C’est ainsi que la banque française a lancé avec Idinvest une offre qui ouvre aux clients le marché secondaire du private equity avec un produit qui entre dans les contrats d’assurance-vie par tranches de 20 000 à 30 000 euros. Elle a aussi lancé en partenariat avec BlackRock, une offre de private equity en co-investissement avec des institutionnels.

Neuflize OBC a, de son côté, pris le parti d’effectuer une montée en gamme en se séparant de sa clientèle n’excédant pas les 500 000 euros d’avoirs à gérer (contre 250 000 euros précédemment) pour se concentrer sur une clientèle fortunée. La banque a cédé les portefeuilles des moins fortunés à la société de gestion La Financière de l’Echiquier.

Les besoins de la nouvelle génération de clients fortunés

La clientèle représentative de la banque privée en France était jusqu’à lors, majoritairement composée d’anciennes familles d’industriels, de riches héritiers ou d’entrepreneurs, ce qui représente une clientèle assez vieillissante (80% des clients les plus fortunés en banque privée ont plus de 60 ans).

Selon une étude réalisée pour la banque Neuflize OBC, entre 2016 et 2026, la moitié des nouveaux venus au sein du club des grandes fortunes françaises seront des millénials. En 2036, la jeune génération actuelle représentera 61 % des millionnaires. Elle deviendra ainsi la première clientèle des banques privées.

Les banques privées doivent donc trouver les bons leviers pour séduire cette nouvelle clientèle très différente de celle de leurs parents. Née avec la crise de 2008, cette nouvelle génération de (futurs) fortunés est une clientèle plus prudente et tournée vers l’innovation. Elle recherche l’expertise et la réactivité des banquiers avec une relation bancaire basée à la fois sur la disponibilité des conseillers et la facilité d’utilisation de services à distance. En matière d’investissement et de placement, elle se veut plus responsable, et investit davantage dans des entreprises socialement responsables.

Pour fidéliser cette nouvelle génération de fortunés, moins portée sur l’image ‘banque privée’, les banques privées jouent sur plusieurs tableaux :

- l’écoute des besoins, qui a poussé par exemple Neuflize OBC à réaliser, début 2019, une étude détaillée sur la génération milleniale ; la banque privée suisse Piguet Galland a de son côté organisé des ateliers de réflexion avec un panel de millénials

- un modèle relationnel de proximité, qui ne s’interdit pas les relations à distance avec notamment l’usage d’outils digitaux

Le digital, levier d’une stratégie orientée client

Jusqu’à récemment, les banques privées avaient justement peu investi dans la digitalisation de leurs offres ; en effet, elles privilégiaient un service haut de gamme centré sur des échanges en physique avec les clients.

C’est tout le contraire des banques de détail : challengées par les nouveaux modèles relationnels introduits par les banques en ligne et les néobanques, elles ont très tôt, pris le virage du digital en mettant en place des outils selfcare à distance. Différents facteurs auront finalement suscité un plus fort investissement des banques privées dans des initiatives digitales.

-

La démocratisation du conseil en investissement financier

Le développement des robo-advisors, dont les premiers remontent à 2010 (avec notamment l’éditeur américain Betterment et Wealthfront), s’est accentué avec MIF2 et DDA où ils ont pu montrer tout leur intérêt.

La promesse de ces outils, mis en œuvre par des fintechs, consiste à offrir aux clients un accompagnement dans la gestion de leur patrimoine en réalisant un profilage, proposant des allocations de produits et des arbitrages et un dispositif de reporting périodique et d’alertes ciblées.

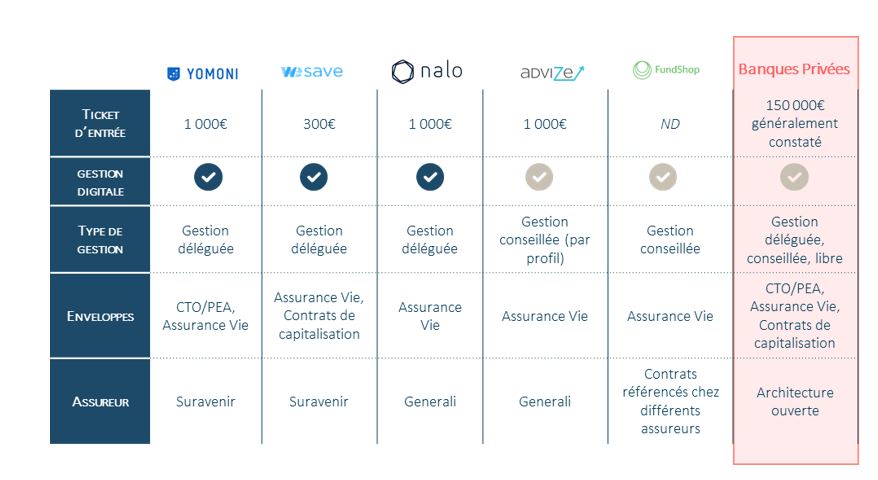

Des fintechs telles que Yomoni, WeSave et Nalo proposent ainsi des solutions 100% digitales à mi-chemin entre des offres premium de banque de détail et des offres basiques de banque privée.

Pour les banques privées, les travaux nécessaires à la mise en conformité à MIF 2 et DDA (formalisation du conseil, suivi dans la durée des investissements…) se sont parfois traduits par des partenariats avec des éditeurs proposant des solutions digitales de conseil.

La différence entre les robo-advisors et les outils mis en œuvre par ces éditeurs se situe surtout au niveau de la gamme de produits totalement paramétrable en architecture ouverte.

Ainsi, avec des outils tels que Big d’Harvest ou encore celui de Quantalys, les banques privées peuvent proposer à leurs clients du conseil personnalisé utilisant des algorithmes d’allocation et réaliser des reportings périodiques disponibles en version digitale.

Les banques privées des Caisses d’Epargne et des Banques Populaires ont déployé l’outil d’Harvest. D’autres banques ont choisi de développer elles-mêmes des outils similaires.

C’est le cas de la Société Générale Private Banking qui a lancé, fin 2018, Synoé, une solution digitale qui fournit des conseils adaptés à chaque client et exécutables en un clic depuis l’espace Internet dédié. Ces conseils sont générés et transmis automatiquement grâce à l’intelligence artificielle et au langage naturel qui permettent d’associer les commentaires de marché des experts de la banque privée avec les allocations et les objectifs d’investissement de chaque client.

La solution équivalente côté BNP Paribas Banque Privée, Be Advised, permet aux clients détenteurs d’une convention de conseil en investissement, de recevoir des opportunités d’investissement par SMS, en parfaite adéquation avec le profil investisseur.

-

Le lien entre la gestion patrimoniale et l’agrégation de comptes

Les outils digitaux d’allocation d’actifs sont souvent couplés à des agrégateurs de compte, nécessaires pour avoir une vision à 360° des avoirs des clients et ainsi fournir un conseil approprié.

L’éditeur Harvest propose la solution O2S, utilisée par plusieurs CGP (67% du marché français à fin 2018). Harvest va même plus loin en intégrant dans sa suite logiciel un outil d’agrégation pour le client : MoneyPitch agrège les différents comptes pour apporter à l’utilisateur des indicateurs et des alertes sur sa trajectoire patrimoniale.

BNP Paribas Banque Privée met à disposition de ses clients Wealth Aggregator. Cet agrégateur permet de disposer de la totalité des actifs financiers détenus au sein de plusieurs établissements financiers. La visualisation peut être complétée en ajoutant la valorisation d’actifs non-financiers, tels que les biens immobiliers, les œuvres d’art ou les bijoux.

Société Générale Private Banking a développé en interne une solution similaire, Mon Patrimoine, disponible depuis janvier 2019. Accessible via l’application mobile de la banque et sur l’espace en ligne, Mon Patrimoine permet d’obtenir une vue claire et précise de l’ensemble de la situation patrimoniale : actifs financiers, non-financiers, crédits, qu’ils soient détenus directement, en indivision ou via une structure patrimoniale. L’outil s’est tout récemment enrichi avec une fonctionnalité d’analyse des actifs financiers.

En plus de ce type de solutions, l’utilisation d’outils ciblés permettant la saisie et l’analyse des données clients est un moyen efficace de mieux connaître les clients et de leur proposer des services correspondant à leurs besoins. Les réflexions des banques privées se portent notamment sur des solutions d’Intelligence Artificielle liées au CRM. Certaines solutions permettent aux banques de ne pas se contenter seulement des données disponibles dans les outils de CRM avec la possibilité d’intégrer d’autres sources de données.

-

La nécessaire fluidification des étapes d’entrée en relation et de KYC

Avec l’accumulation des différentes réglementations depuis la crise de 2008 (EMIR, FATCA, AML, Dodd-Frank, BCBS 239, AEOI, MIF2, …), les données rattachées à la connaissance des clients en banque revêtent un aspect de conformité important. En banque privée, cette connaissance client présente également un caractère stratégique indéniable : mieux connaître son client permet de lui adresser un conseil personnalisé et adapté à sa situation et à ses besoins.

Les processus de mise à jour et d’enregistrement des documents KYC (Know Your Customer) dans le système informatique de la banque constituent souvent des tâches chronophages et à faible valeur ajoutée pour les banquiers privés et même pour les analystes.

Les banques privées ont donc tout à gagner en digitalisant les étapes du parcours client/collaborateur qui y sont relatives.

Ainsi, concernant l’entrée en relation, BNP Paribas Banque Privée offre, depuis juin 2019, via e-private, la possibilité de signer à distance sa convention en banque privée ou ouvrir un compte titres, sans échange de documents papier.

Les usages digitaux, désormais largement répandus en banque de détail, s’introduisent progressivement et efficacement dans l’univers de la banque privée. Il ne faut cependant pas s’attendre à une digitalisation complète des services, l’aspect relationnel et la personnalisation du service rendu continuent de faire partie des attentes des clients en banque privée.

Le digital reste avant tout au service d’une stratégie orientée client, pour améliorer les parcours et l’efficacité opérationnelle des conseillers.

Aurexia accompagne ses clients banque privée dans la conduite de leurs projets à fort enjeu. Nos équipes peuvent intervenir lors de phases de cadrage de projet stratégique, sur des projets de mise en conformité réglementaire, des projets de création d’offres innovantes, de révision de modèle opérationnel, réaliser des études de veille et des benchmark concurrentiel (comparaison d’outils de Gestion Sous Mandat et tenue de position, solutions digitales…).

Retrouvez sur www.aurexia.com nos études et analyses parues récemment :